Det kan tage lang tid for en faktura at gå fra en aftale til penge på kontoen. Hvad kan du gøre for at få betaling hurtigere? Prøv fakturadiskontering for at finde ud af det, da vi i dag vil tage et nærmere kig på denne løsning med dens fordele og ulemper.

Fakturadiskontering – indholdsfortegnelse:

- Hvad er fakturadiskontering?

- Hvordan påvirker diskontering af fakturaer den finansielle likviditet?

- Hvad er forskellen mellem fakturadiskontering og factoring?

- Kan jeg diskontere forfaldne fakturaer?

- Hvad er fordelene ved fakturadiskontering?

Hvad er fakturadiskontering?

Fakturadiskontering involverer at tage et lån mod fakturaer udstedt af dig med udsatte betalingsdatoer. Afhængigt af risikovurderingen fra diskonteringsagenten kan du modtage fra 70 til 95% af det beløb, der er angivet på dine fakturaer. Forhandleren vil opkræve dig for sine tjenester. Disse kan inkludere et fast månedligt gebyr og en lille procentdel af den finansiering, der ydes. Du skal dog huske, at du er ansvarlig for at indsamle fordringerne.

Virksomheder med en stabil økonomisk situation får tilbud om fakturadiskontering. Ved første accept kan fakturadiskontereren bede om at se din kontoudtog. Derudover skal du normalt hver måned sende en rapport over dine tilgodehavender til diskonteringsfirmaet, så de kan beregne, hvor meget de kan låne dig. Hvad er fordelene ved fakturadiskontering?

Hvordan påvirker diskontering af fakturaer den finansielle likviditet?

Fakturadiskontering er en fremragende måde at give din virksomhed arbejdskapital. Du kan bruge de modtagne midler til at købe varer, der er nødvendige for din virksomhed, uden at vente på, at pengene kommer ind fra kunderne. Muligheden for at handle med sådanne midler tidligere bør oversættes til højere overskud.

Der er faktisk nogle visdomsord i ordsproget “Det kræver penge at tjene penge”. Nogle gange kan du støde på virksomheder, der giver rabatter, når du betaler kontant. Med de ekstra penge, der kommer fra fakturadiskontering, har du mange muligheder, der kan gavne dig konkret.

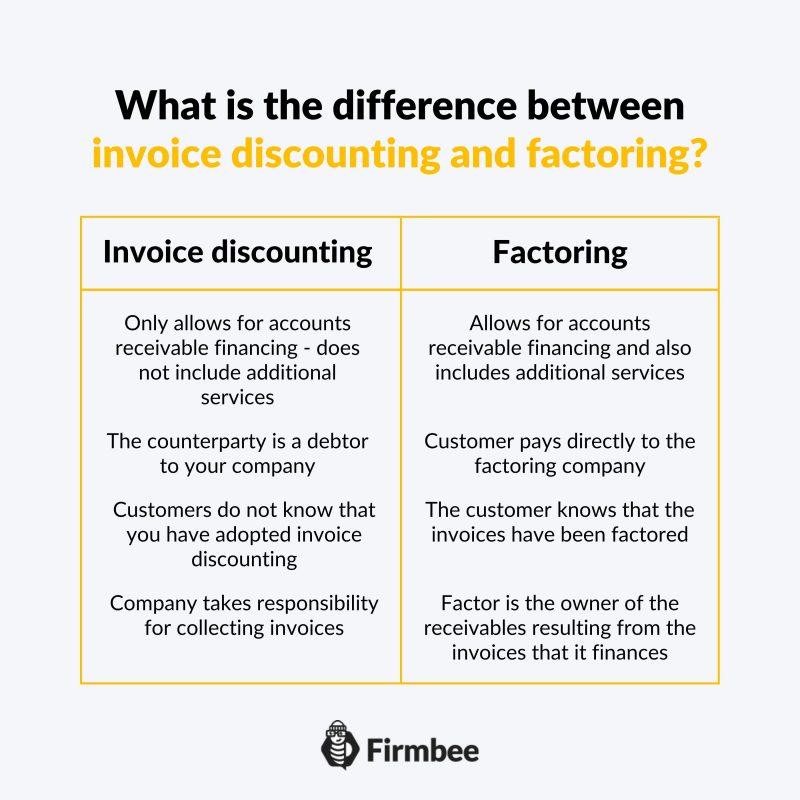

Hvad er forskellen mellem fakturadiskontering og factoring?

Ved første øjekast ser det ud til, at fakturadiskontering og factoring er det samme. Men se nærmere, og du vil finde ud af, hvordan de adskiller sig. Selvom factoring, ligesom fakturadiskontering, giver dig mulighed for at finansiere dine tilgodehavender, inkluderer det også yderligere tjenester. Disse omfatter vedligeholdelse af debitorer og relateret rapportering, indsamling af tilgodehavender samt at påtage sig risikoen for modpartens insolvens.

Med fakturadiskontering skylder din modpart stadig din virksomhed for de fakturaer, du udsteder. Du vil modtage penge fra diskontereren, selvom dine kunder ikke vil vide, at du har vedtaget denne finansieringsmetode. Det er op til dig at sikre fuld betaling af dine fakturaer. Dette kan involvere at minde betalere om kommende betalingsfrister, overvåge tilgodehavender og endda sende betalingsopfordringer i tilfælde af forsinkelser. Da fakturadiskontering er en form for lån, skal du sikre, at dine entreprenører betaler pengene for de fakturaer, du har udstedt. Hvorfor er dette vigtigt? Hvis de ikke betaler dig inden forfaldsdatoen, har du ikke penge til at tilbagebetale lånet, der er givet af faktoren.

Fuldt factoring er anderledes. Det er factoringfirmaet, også kendt som faktoren, der bliver ejer af de tilgodehavender, der stammer fra dine fakturaer. Dine modparter skal informeres om, at du har anvendt denne finansieringsmetode til din virksomhed. Du undrer dig måske over, hvad denne viden er til? Årsagen er simpel. Dine kunder skal betale for de fakturaer, der er finansieret af factoringfirmaet, ikke til din virksomhed, men til factoringfirmaet. Derfor skal du informere dem om det.

Selv hvis nogen ved en fejl har foretaget en betaling til din konto, hvis du følger factoring for at finansiere dine fakturaer, skal du overføre hele betalingen til factoringfirmaet. Dette skyldes, at faktoren er ejer af de tilgodehavender, der stammer fra de fakturaer, den finansierer. Selvfølgelig gør den ikke dette gratis. Du vil modtage omkring 80 til 90% af værdien af de tilgodehavender, der opstår fra de fakturaer, du har udstedt. I dette tilfælde behøver du ikke bekymre dig om at indsamle tilgodehavenderne fra dine modparter. Den opgave overgår til factoringfirmaet.

Kan jeg diskontere forfaldne fakturaer?

De fakturaer, du har til hensigt at diskontere, er faktisk sikkerhed for et lån, som diskonteringsfirmaet yder. Derfor vurderer diskonteringsfirmaet, hvor sandsynligt det er, at dine modparter vil opfylde deres forpligtelser over for dig. Hvis en kunde ikke har betalt for en købt vare eller tjeneste inden forfaldsdatoen angivet på fakturaen, falder sandsynligheden for, at de betaler, med hver dag der går. Selvfølgelig kan manglende betaling ske som følge af en fejl eller en oversigt, ingen er fejlfri.

Men i de fleste sådanne tilfælde vil der skulle finde inkassovirksomhed sted for at inddrive forfaldne gæld. Disse kræver tid og kræfter og kan ikke altid vise sig at være succesfulde. Derfor tages forfaldne fakturaer normalt ikke i betragtning, når der beregnes, hvor meget af et sikkerhedslån et fakturadiskonteringsfirma kan yde.

Hvad er fordelene ved fakturadiskontering?

Fordelen er hurtigere pengestrøm. De penge, der skyldes dig for fakturaer, vil nå dig praktisk talt straks efter indgåelse af kontrakten med fakturadiskonteringsfirmaet. Dette betyder, at du kan omsætte disse midler meget hurtigere og bruge dem til at vækste din virksomhed. Selvfølgelig kommer denne type finansiering med betingelser.

Alligevel er der måder at overbevise kunder om at betale tidligt. For eksempel ved at give en rabat for tidlig betaling af forfaldne beløb. Men det er ikke værd at gøre dette for fakturaer, som du alligevel vil få finansiering gennem et fakturadiskonteringsfirma. Hvorfor? Fordi du vil pådrage dig en dobbelt omkostning ved at gøre det. Først diskontering og dernæst gebyret, som fakturadiskonteringsfirmaet vil opkræve.

Derfor er et praktisk tip at gruppere dine kunder efter, hvor hurtigt de betaler dine fakturaer. Hvis de betaler dig lang tid før forfaldsdatoen, er det ikke værd at diskontere, fordi du vil få de penge, du skylder uden ekstra omkostninger. På den anden side, hvis de forsinker betalingen indtil den sidste dag, og du har brug for yderligere finansiering til din virksomhed, så er det en god mulighed at gå efter at diskontere sådanne fakturaer.

Er du på udkig efter den perfekte gratis faktureringsapp? Du kan finde den hos Firmbee!

Hvis du kan lide vores indhold, så bliv en del af vores travle bier-fællesskab på Facebook, Twitter, LinkedIn, Instagram, YouTube.

Andy Nichols

En problemløser med 5 forskellige grader og uendelige reserver af motivation. Dette gør ham til en perfekt virksomhedsejer og leder. Når han søger efter medarbejdere og partnere, værdsætter han åbenhed og nysgerrighed over for verden mest.